住宅ローン控除の概要|2026年確定申告の手続きもあわせて解説

住宅ローン控除(正式名称:住宅借入金等特別控除)は、マイホームを購入・増改築した際に、年末のローン残高に応じて「所得税」や「住民税」が戻ってくる(控除される)制度です。大きな節税効果がありますが近年は建物の「質」によって限度額が分類されています。今回は、2026年の住宅ローン控除の制度解説と、2024年・2025年の入居者に対応した最新の内容で、ポイントを分かりやすく解説します。

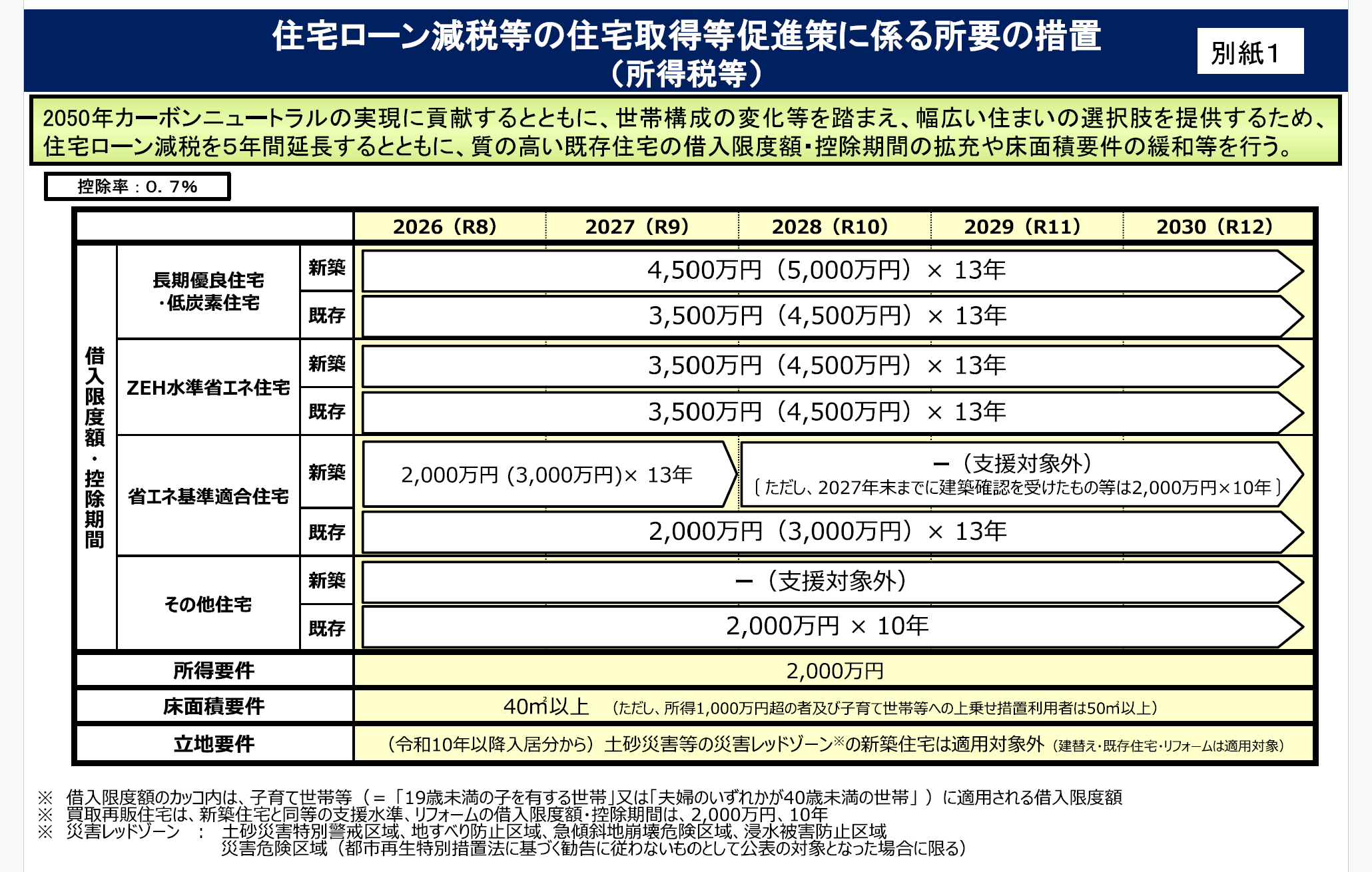

1.住宅ローン減税、2030年まで5年間の延長が決まりました。

2026年度税制改正大綱の最大のポイントは、制度の継続です。2026年(令和8年)1月1日から2030年(令和12年)12月31日までの入居について、引き続き減税措置を受けられることになりました。

2. 制度の基本概要

今の住宅ローン控除の基本概要は以下の通りです。

-

控除率:年末住宅ローン残高の 0.7%

-

控除期間:13年間(中古住宅の場合で省エネ基準に満たない一般住宅は10年)

-

対象となる税金:

-

「所得税」から控除されます。

-

所得税で還付しきれない場合は「住民税」から控除されます。(上限あり:前年課税総所得金額等の5%または9.75万円の小さい方)

-

【2024年以降の改正ポイント】「省エネ基準」への適合が必須化

2024年以降に建築確認を受けた新築住宅に入居する場合、「省エネ基準」を満たしていない住宅(その他の住宅)は、住宅ローン控除が一切受けられなくなりました。※ただし、2023年末までに建築確認を受けた場合などは例外があります。

3. 借入限度額と最大控除額

【新築住宅の場合】

住宅の「環境性能」と「家族構成(2024年改正)」によって、控除対象となるローンの上限額(借入限度額)が異なります。

特に**「子育て世帯・若者夫婦世帯」(※)は、2024年・2025年入居において優遇措置が維持されています。

| 住宅の性能 | 借入限度額(一般世帯) | 借入限度額(子育て・若者夫婦) | 控除期間 |

| 長期優良・低炭素住宅 | 4,500万円 | 5,000万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 |

| その他の住宅 | 0円 (対象外) | 0円 (対象外) | – |

-

※子育て世帯: 19歳未満の子がいる世帯

-

※若者夫婦世帯: 夫婦のいずれかが40歳未満の世帯

-

注意:「その他の住宅」でも、2023年末までに建築確認を受けていれば2,000万円(期間10年)の枠が残る場合があります。

【中古住宅】の場合

中古住宅は2026年※より、限度額や控除期間の変更がありました。

※2025年以前は、長期優良・低炭素・ZEH・省エネ3,000万円(10年)その他の住宅2,000万円(10年)

| 住宅の性能 | 借入限度額(一般世帯) | 借入限度額(子育て・若者夫婦) | 控除期間 |

| 長期優良・低炭素住宅 | 3,500万円 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 |

| その他の住宅 | 2,000万円 | 3,000万円 | 10年 |

-

条件: 1982年(昭和57年)以降に建築された家(新耐震基準適合)であることが基本条件です。

4. 利用するための主な条件

以下の条件をすべて満たす必要があります。

-

所得制限:合計所得金額が 2,000万円以下 であること

-

床面積:40㎡以上(2025年までは50㎡以上でしたが2024年末までに建築確認を受けた新築等の場合、所得が1,000万円以下の人は、40㎡以上でも可)

-

ローン期間:返済期間が 10年以上 あること

-

居住実態:引渡しから6ヶ月以内に住み始め、その年の12月31日まで引き続き住んでいること

5. 手続きの流れ(最初の年 vs 2年目以降)

住宅ローン控除を受けるには、必ず手続きが必要です。1年目と2年目で方法が違うので注意してください。

【1年目】確定申告

会社員であっても、初年度は必ず自分で確定申告をする必要があります。

入居した翌年の 2月16日〜3月15日 の間に、管轄の税務署へ申告します。 (※還付申告のみであれば、1月から行うことも可能です)

書類は大きく分けて「自分で用意するもの」「銀行から来るもの」「役所・法務局で取るもの」「不動産会社からもらうもの」があります。

| 入手先 | 書類名 | 備考 |

| 勤務先 | 源泉徴収票(原本) | 年末または1月に会社から発行されます |

| 銀行 | 住宅ローンの残高証明書 | 10月〜11月頃、銀行から郵送で届きます(※初年度は1月発送の場合もあり) |

| 法務局 |

登記事項証明書

(土地・建物) |

ネットで請求して郵送受取も可能。引き渡し後の新しいものが必要です |

| 不動産会社

建築会社 |

契約書(の写し) | 土地と建物の契約書(売買契約書、請負契約書など) |

| 建築会社 | 省エネ基準等の証明書類 | 長期優良住宅認定通知書、住宅省エネルギー性能証明書など。 |

| 役所 | マイナンバーカード | 電子申告(e-Tax)ならカードとスマホだけでOK。なければ住民票の写し等が必要です |

【2年目以降】年末調整

会社員の場合、2年目からは会社の年末調整だけで完了します。

税務署から送られてくる「申告書」と、銀行からの「住宅ローンの残高証明書」を勤務先に提出するだけで済みます

6. 注意すべき落とし穴

-

ふるさと納税との併:

住宅ローン控除で「住民税」まで控除しきってしまうと、ふるさと納税のメリットが一部薄れる可能性があります(ワンストップ特例を使えば影響が出にくいケースもあります)また、「医療費控除」など住民税の控除を受ける制度は他にもあるため、控除を受ける際の確認をしておくとよいでしょう

-

繰り上げ返済:

頑張って繰り上げ返済をして、返済期間が「トータルで10年未満」になってしまうと、その時点で控除の対象外になります

-

住宅の省エネ証明書:

「省エネ基準適合証」などの証明書がないと控除が0円または減額になるケースがあります。契約前に不動産会社へ「この物件は住宅ローン控除のどの区分に該当しますか?証明書は出ますか?」と必ず確認してください

「ペアローン」で住宅ローン控除を受ける場合、単独ローンにはない**「税制上の大きなメリット」と、「共有名義ならではの注意点」**があります。

共働き夫婦にとって非常に有利な選択肢ですが、仕組みを正しく理解していないと、将来「思っていたほど減税されない」「贈与税がかかってしまった」という失敗を招くこともあります。

7.連帯債務で借入をした場合の控除

連帯債務で住宅ローンを組んだ場合、夫婦や親子それぞれが「債務者」として住宅ローン控除を受けられるのが最大のメリットです。

ただし、控除額の計算には「持ち分(所有権)」と「負担割合(債務の分担)」のバランスが重要になります。ポイントを整理して解説しますね。

1. 控除額の計算方法

連帯債務の場合、ローン残高をそのまま自分の控除対象にはできません。以下の式で、各自の「控除対象額」を算出します。

この金額に控除率(0.7%)を掛けたものが、1年間の最大控除額です。

例:年末残高4,000万円、負担割合が夫60%・妻40%の場合

夫: 4,000万円 ×60% = 2,400万円 → 控除額 16.8万円

妻: 4,000万円 ×40% = 1,600万円 → 控除額 11.2万円

2. 制度利用の重要ルール

連帯債務で損をしないために、以下の2点は必ずセットで考える必要があります。

「持ち分」と「負担割合」を一致させる

登記上の持ち分割合と、住宅ローンの負担割合は一致させるのが原則です。もし「お金を払う割合(ローン負担)」よりも「もらえる権利(持ち分)」が多いと、その差額分がパートナーからの贈与とみなされ、贈与税がかかるリスクがあります。

借入限度額は「物件の性能」で決まる

2024年以降に入居する場合、住宅の省エネ性能によって控除を受けられる借入限度額(2,000万円〜5,000万円)が変わります。連帯債務の場合、この限度額は「世帯全体」ではなく「各自」に適用されるため、2人で枠をフル活用できるのが強みです。

3. 申告手続きの流れ(確定申告)

住宅ローン控除を受ける最初の年(1年目)は、2人とも個別に確定申告を行う必要があります。

-

提出書類: 金融機関から届く「年末残高証明書」は1枚(連帯債務用)であることが多いですが、これをコピーして2人それぞれの申告書に添付します。

-

申告書の書き方: 「連帯債務による住宅借入金等の年末残高」の欄にローン全体の残高を書き、備考欄等に自身の負担割合を記載します。

- 2年目以降: 会社員であれば「年末調整」で完結します。税務署から送られてくる数年分の証明書を各自で保管しておきましょう。

まとめ

住宅ローン控除は税制上の控除のため、納税額以上に受け取ることが出来ない一方、住宅性能の違いによる限度額の違や、借入額や借り方(連帯債務など)によってメリットを享受できるため、仕組みと内容をよく確認することをおススメします。2025年に住宅ローンを組んで住宅を建築した方は、いよいよ確定申告の時期になりました。(2026年(令和7年分)の所得税の確定申告期間は、2026年2月16日(月)から3月16日(月)まで)住宅ローン控除の確定申告自体はそれほど難しい手続きではありませんが、不安な方はお近くの担当者またはお近くの税務署にお問合せください。

茨城で注文住宅を建てるなら不二建設にお任せください

県南で3,000棟の施工実績のある当社は、総勢12名の設計士が、あなたの要望を形にする「完全自由設計」の家づくりをしています。こだわりの家づくりを予算に応じて最適なコスト配分できる詳細見積を提示。高気密・高断熱・ソーラーパネルなどの省エネ設備でランニングコストも安くする「高性能住宅」で、世代を超えて快適な理想の暮らしを実現します。理想の住まいをイメージをしていただきやすいように、龍ケ崎、つくば、守谷にモデルハウス、ショールームをご用意しています。専任の設計士が、お話を伺いながら最適なプランご提案します。ぜひお気軽にお越しください。

Showroom龍ケ崎ショールーム「マイホーム発見館」

Model Houseつくばモデルハウス

Model House守谷モデルハウス

つくば梅園営業所

所在地:茨城県つくば市梅園2丁目1−17

連絡先:029-893-3770

定休日:水・木