二世帯住宅と税金|概要と軽減措置について解説

二世帯住宅を計画する際に、知っておきたいのが住宅にかかる税金。不動産取得税や固定資産税など住宅を新築した時にかかってくる税金や相続時の軽減措置を、龍ケ崎市内に建築した実例も紹介しながら解説しています。税金の知識も加味しながら二世帯住宅の家づくり方針を考えてみてはいかがでしょうか?今回は2024年税制を元に解説していきます。

二世帯住宅のおさらい

今回のテーマは二世帯住宅と税金についてです。ここでは、あらためて二世帯住宅についての基本を確認。税金解説の前提なる二世帯住宅の種類と建物を所有する場合の登記について紹介していきます。

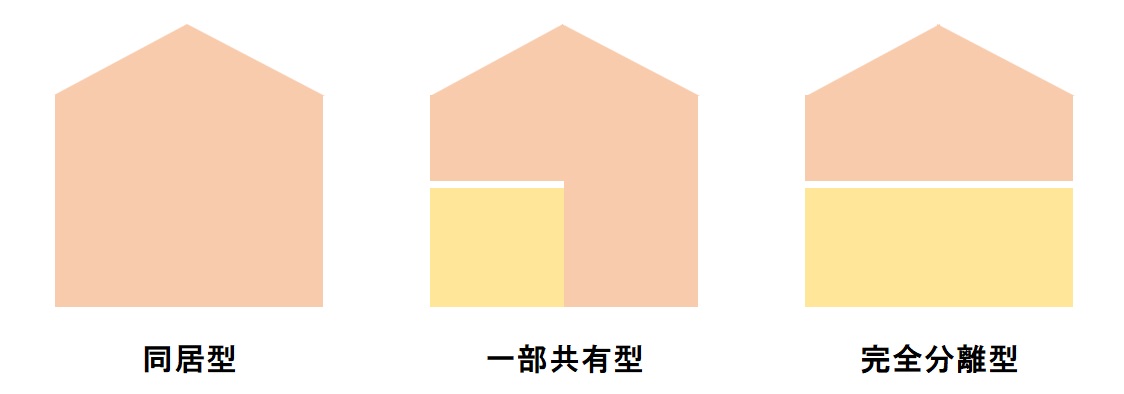

二世帯住宅の種類

二世帯住宅は、親子などそれぞれが独立した世帯が、一つの住宅に同居する目的で建てた住宅を指しています。この場合将来子供が独立した後に同居することを目的として建てた住まいも二世帯住宅と言ってよい形式です。二世帯住宅には大きく分けて以下の3つのパターンの間取りがあります。

- 同居型:玄関から住宅設備、リビングなどのパブリックスペースを親子間で共有するタイプ

- 一部共有型:玄関や水回り、リビングなどパブリックスペースの一部を親子間で共有するタイプ

- 完全分離型:玄関から水回りまで共有スペースを設けずに、生活空間を世帯ごとに完全に分離するタイプ

同居型は、基本的に各世帯に必要な部屋が確保するだけなので、床面積を抑えやすく設備も複数設置しないのでコスト面で有利。一方一部共有型、完全分離型の場合は、設備や住空間を世帯ごとに分けるため、お互いの生活スタイルや生活時間を尊重して暮らせるためプライバシー性を保ち、ほどよい距離感でお互い生活が出来ます。一方で床面積の増加、建築コストが同居型と比べて割高になるなど、それぞれのメリットデメリットをがありますので、どのタイプで計画をするか親世帯子世帯交えてしっかり話し合う必要があります。

二世帯住宅の登記

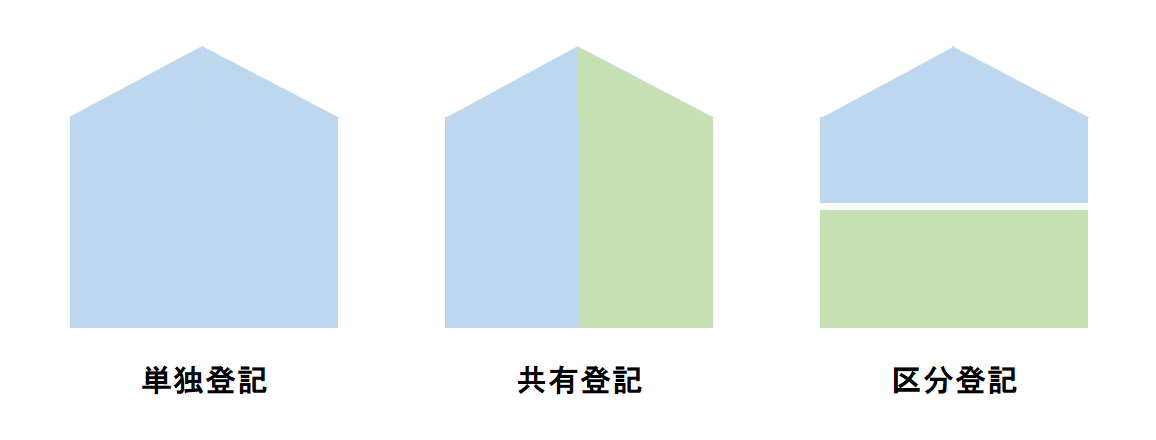

二世帯住宅の所有者を決める際、建物を1戸として所有者を設定する単独登記・共有登記をする場合と、建物を2戸として、それぞれ所有者をふり分ける区分登記の3パターンの登記が考えられます。ここではそれぞれの登記について解説していきます。

- 単独登記:建物全体を親または子のどちらかが1人の名義で登記する場合を指します。複数名で所有しないため登記以降の諸手続きも一人で対応できるため一番効率的で、将来の相続などもスムーズに手続きが可能です。

- 共有登記:建物を親子、夫婦など複数人で所有する場合は共有登記になります。共有登記の場合は資金の出資割合で権利を分けるため必ずしも1/2、1/3など切よく分ける必要はありません、むしろ誰がいくら出資するかを明確にして割合を決めておく必要があります。

- 区分登記:1戸の建物を複数人で所有する共有登記と異なり、一棟を2戸の別々の建物とみなしてそれぞれを所有する登記です。この場合は内部で行き来が出来ないタイプの完全分離型の二世帯住宅のみが対象になります。それぞれの住戸を単独登記や共有登記にするこも可能です。

固定資産税

固定資産税は、土地や建物を所有していることでかかる税金。毎年1月1日時点に、各市町村に備え付けられた固定資産税台帳に登録されている土地や建物の所有者に対して通知されます。

固定資産税の計算方法

土地および建物の評価額×税率=税額になる。評価額は、土地の場合は周辺地域の地価公示価格をもとに税額が決まり、住宅の場合は、建物の構造や仕様によって個別に評価して、それぞれ面積に応じて税額を算出します。税率は評価額の1.4%が標準ですが市町村によって異なる場合があります。

土地(住宅用地)の軽減措置

土地面積のうち200㎡までは固定資産税評価額の1/6、200㎡を超える面積は1/3に軽減されます。たたし、建物面積の10倍を超える土地の面積についての軽減はありません。

建物の軽減措置

床面積のうち、120㎡までは固定資産税評価額の1/2を3年間(認定長期優良住宅は5年)にわたって軽減されます。この場合の建物の要件としては①住宅として使用する床面積が全体の床面積の1/2以上であること、②居住用部分の床面積が50㎡以上280㎡以下であることが挙げられます。

固定資産税の納税者

固定資産税は、毎年1月1日現在に土地建物を所有する所有者に納税義務があります。例えば、2世帯住宅が建つ土地を所有しているのが親の場合、土地の納税義務が親になり子には義務がありません。逆に建物を子が所有している場合は、建物の納税義務は子になります。それぞれ共有で所有している場合は、連帯納税義務となります。この場、所有者のいずれかが納税すればよいため、所有者が持ち分に応じた割合で納税する必要はあります。

同居型2世帯住宅の場合

同居型2世帯住宅とは、玄関や水回りを全て共有または一部共有する住宅を指し、基本的に1棟の建物と考えるため、一般の住宅と同じように固定資産税および軽減税率が適用されます。

- 土地の軽減措置:土地面積の200㎡までは1/6、200㎡超(且つ家屋の床面積の10倍までの部分)は1/3が評価額より軽減されます。

- 建物の軽減措置:床面積のうち、120㎡までは固定資産税評価額の1/2を3年間(認定長期優良住宅は5年)にわたって軽減されます。

分離型2世帯住宅の場合

分離型2世帯住宅の場合、1戸の建物と考える場合は子か親の単独登記か、共有登記のいずれかになりますが、2戸と考える場合は単独登記、共有登記に加えて区分登記を選択することも出来ます。区分登記とは、世帯ごとの住戸を1戸の建物とみなしてそれぞれ所有者を選択することができます。ただしこの場合は内部で行き来が出来ない間取りになっておることが条件になります。

1,単独登記・共有登記の場合

- 土地の軽減措置:土地面積の200㎡までは1/6、200㎡超(且つ家屋の床面積の10倍までの部分)は1/3が評価額より軽減されます。

- 建物の軽減措置:床面積のうち120㎡までは固定資産税評価額の1/2を3年間(認定長期優良住宅は5年)にわたって軽減されます。

2,区分登記の場合(2戸※)

- 土地の軽減措置:土地面積の400㎡までは1/6、400㎡超(且つ家屋の床面積の10倍までの部分)は1/3が評価額より軽減されます。

- 建物の軽減措置:床面積のうち240(各戸120が上限)㎡までは固定資産税評価額の1/2を3年間(認定長期優良住宅は5年)にわたって軽減されます

※区分登記の住宅は、1棟でも2戸それぞれの軽減措置の面積枠が使えるため固定資産税の支払いを抑えることができるメリットがあります。

不動産取得税

雰囲気の異なる上下分離型の二世帯住宅 ー龍ケ崎市H様邸ー

土地や住宅などの不動産を取得した際に、不動産のある都道府県が課す税金を不動産取得税といいます。この場合、相続以外の売買や贈与や交換などが原因で取得した場合は同様に課税されます。なお、不動産を取得した際にかかる税金のため1回の課税になります。

- 不動産取得税の計算方法:不動産の価格(固定資産税評価額)×3%=税額(本来は4%ですが、令和9年3月31日まで軽減されます。)

- 2世帯住宅の軽減措置:不動産の価格-1,200万円※×3%=税額(長期優良住宅の場合は1,300万円を控除)なお、区分所有の場合は固定資産税の時と同様に1戸あたりに軽減措置が適用になるため、2400万円(長期優良住宅の場合は2600万円)が控除されます。

- 住宅用地の軽減措置:「45,000円」または「土地の評価額×1/2×住宅の床面積の2倍(200㎡が限度)×3/100」のいずれか低い額を軽減します。

小規模宅地等の特例(相続税)

ディテールにこだわったゼロエネハウス ー龍ケ崎市S様邸ー

小規模宅地等の特例とは、親(被相続人)が亡くなった際、2世帯住宅に同居していた子(相続人)が相続した土地の財産評価額を最大80%減額できる制度です。土地の財産評価額を大幅に減額できることにより、高額になる評価額の高い土地の相続税の負担を大幅に軽減できるのが小規模宅地等のメリットです。小規模宅地等の特例が対象になる2世帯住宅が、同居型か分離型かを問うことはありませんが区分登記されている場合は原則適用外になるため、相続税のことを考えた場合、親の単独登記または共有登記がおすすめです。

小規模宅地等の特例の概要

- 相続する自宅の土地の対象面積:300㎡まで

- 減額割合:80% 例:1億円の評価額の土地の場合、80%減額の2000万円の評価額が相続時の課税対象額になります。

-

被相続人が住んでいた宅地または同一生計親族が住んでいた宅地※

※税金の優遇措置を満たしているかどうかの判断は、個人で判断せずに家族構成や生活状況を確認したうえで、地方自治体や税務署や税理士などの専門家などに事前に相談しておくとよいでしょう。

参照:国税庁 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

住宅ローン減税

家族の想いが詰まった3階建ての家 -龍ケ崎市 M様邸-

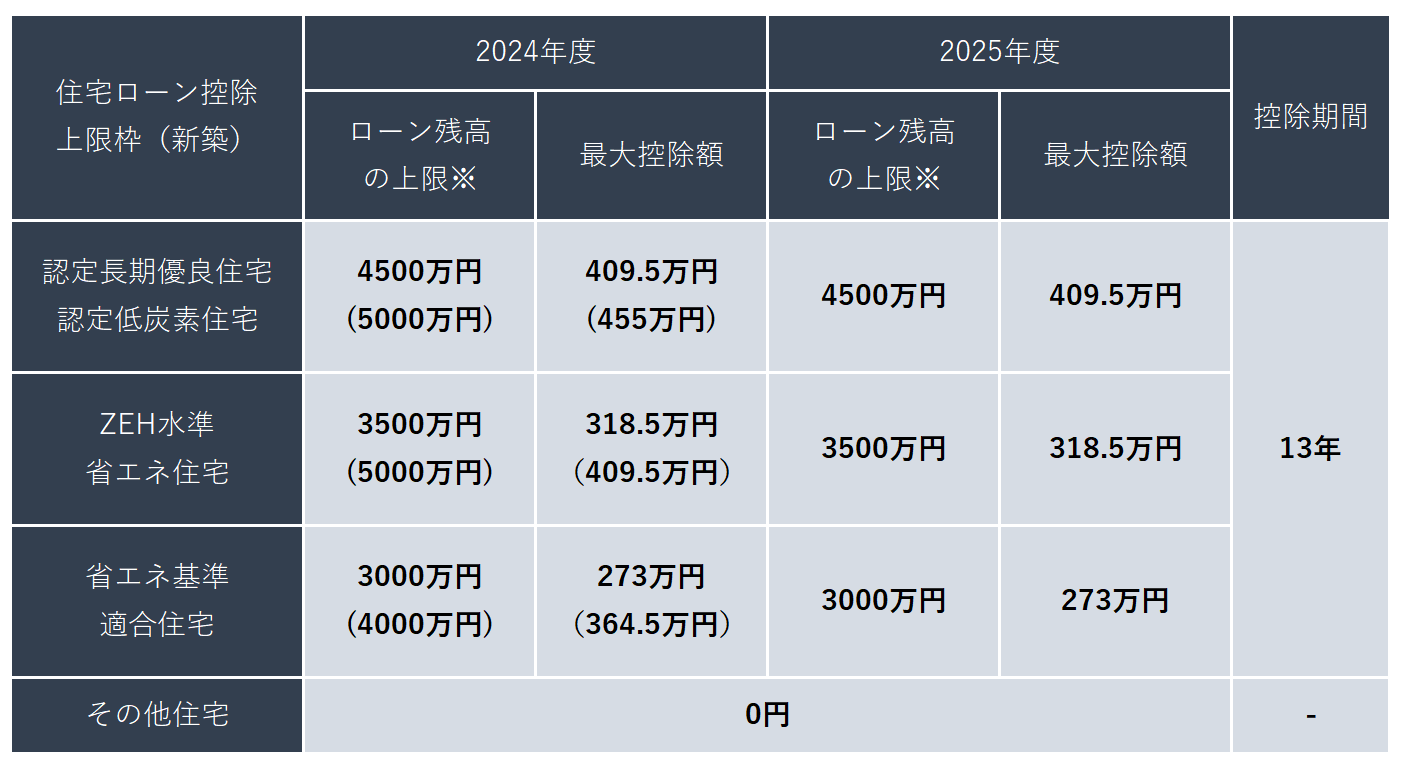

住宅ローン減税(住宅借入金等特別控除)は、住宅ローンで借りた額応じて年末の借入残高の0.7%を所得税、住民税から控除する制度です。2024年、2025年度のマイホーム住宅ローン減税の控除の上限は、省エネ住宅の内容により異なります。住宅ローン控除は13年間毎年受けられるため、最大控除額が省エネ基準適合住宅と比較して100万円以上の差が生まれます。

なお、二世帯住宅においては2戸とみなす区分登記で親子それぞれの所有者が自宅として住宅ローンを利用した場合は、いままでの税金の軽減措置同様、それぞれ1戸について控除の上限が設定さることになります。

参照:令和6年度税制改正における住宅関係税制のご案内(国交省)

まとめ

二世帯住宅と一言でいってもその種類や登記の仕方によってその後煮えられるメリットデメリットが大きく異なることが分かります。相続税を対策を考えるなら親世帯の単独登記か共有登記、固定資産税などの軽減措置なら区分登記がおすすめです。これらを踏まえて二世帯住宅の在り方を一緒に考えるきっかけになれば幸いです。なお、本コラムは二世帯住宅における各種税金の取り扱いについてご紹介していますが、よく詳しい個別の税金についてのご相談は最寄りの税務署、または税理士にご相談ください。

茨城で二世帯住宅を建てるなら不二建設にお任せください

県南で3,000棟の施工実績のある当社は、総勢12名の設計士が、あなたの要望を形にする「完全自由設計」の家づくりをしています。こだわりの家づくりを予算に応じて最適なコスト配分できる詳細見積を提示。高気密・高断熱・ソーラーパネルなどの省エネ設備でランニングコストも安くする「高性能住宅」で、世代を超えて快適な理想の暮らしを実現します。理想の住まいをイメージをしていただきやすいように、龍ケ崎、つくば、守谷にモデルハウス、ショールームをご用意しています。専任の設計士が、お話を伺いながら最適なプランご提案します。ぜひお気軽にお越しください。

Showroom龍ケ崎ショールーム「マイホーム発見館」

Model Houseつくばモデルハウス

Model House守谷モデルハウス

つくば梅園営業所

所在地:茨城県つくば市梅園2丁目1−17

連絡先:029-893-3770

定休日:水・木